Meyarlardan kənarlaşmaları aşkar etmək mühüm ilk addımdır, lakin bu kənarlaşmaların niyə baş verdiyini və hansı nəticələrə gətirib çıxara biləcəyini anlamaq audit tapıntılarını strateji dəyərə çevirir. Standart 14.3 daxili auditorlardan mümkün olduqda rəhbərliklə əməkdaşlıq edərək audit tapıntılarının kök səbəblərini müəyyənləşdirmələrini və aşkar edilmiş problemlərin potensial təsirlərini qiymətləndirmələrini tələb edir. Bu yanaşma birbaşa səbəblər aradan qaldırıldıqda, problemin təkrarlanmasının qarşısını alan əsas amilləri üzə çıxarır. Gözlə görünən problemlər çox vaxt daha dərin təşkilati çatışmazlıqların — məsuliyyət bölgüsündəki qeyri-müəyyənliyin, resurs qıtlığının və s. simptomu olur.

Nümunə: Satınalma

Səthi simptom: Təsdiq həddini aşmamaq üçün birdən çox alış sifarişinin hissələrə bölünməsi.

Bilavasitə səbəb: İşçilərin 10.000 dollarlıq təsdiq həddini yan keçməsi.

Dərindən araşdırma aşağıdakıları üzə çıxarır:

- Təsdiq prosesi 5–7 gün çəkir və kritik alışları gecikdirir.

- Sistem, rəqəmsal iş axınlarının mövcud olduğu bir mühitdə kağız formalarının istifadəsini tələb edir.

- Təsdiq edən rəhbərlər işdə olmaya bilər və bu da gecikməyə səbəb olur.

- Gecikməyə görə cəza tətbiq edilir.

Kök səbəb: Biznesin sürəti və rəqəmsal transformasiya ilə uyğunsuz olan köhnəlmiş təsdiq prosesi.

Həll yolu: Təsdiq iş axınının sadələşdirilməsi və riskə əsaslanan həddlərin tətbiqi.

Kök Səbəblərin Müəyyənləşdirilməsi Üsulları

Kök səbəblərin sistemli şəkildə müəyyən edilməsini dəstəkləyən bir neçə analitik üsul mövcuddur; hər biri müxtəlif problem növlərinə və təşkilati kontekstlərə uyğundur.

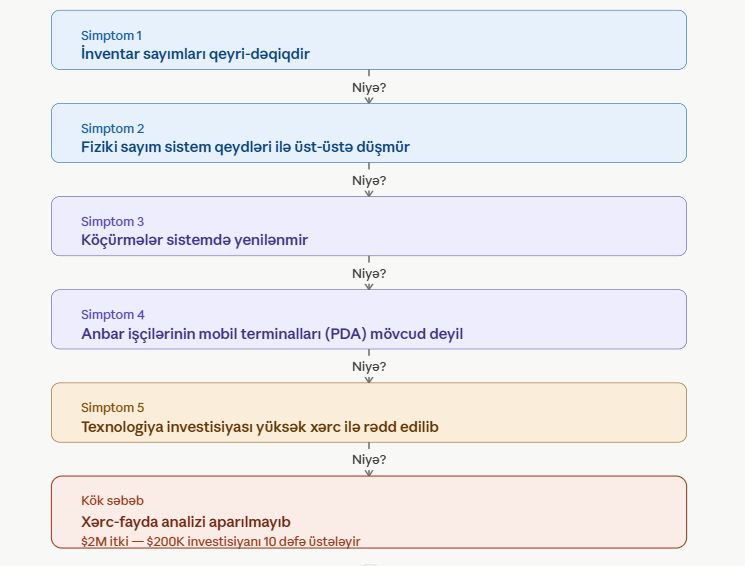

1. “5 Niyə?” (Five Whys)

Nədir: Problemin kökünə çatana qədər ardıcıl “Niyə?” sualını soruşmaq texnikasıdır.

Analoji: Uşaqların hər şeyə “Bəs bu niyə belədir?” deməsinə bənzəyir.

Nümunə:

- Avtomobil işə düşmür. (Niyə?)

- Çünki akkumulyator işləmir. (Niyə?)

- Çünki gecə farlar açıq qoyulub. → Kök səbəb: diqqətsizlik.

Nə vaxt istifadə olunur: Problem nisbətən sadə və tək xətlə izlənilə biləndə.

2. Balıq Sümüyü (Fishbone) Diaqramı

Nədir: Problemin tək bir səbəbdən deyil, bir neçə fərqli amildən qaynaqlandığını nəzərə alaraq çoxistiqamətli araşdırma aparma üsuludur.

Analoji: Həkimin xəstəyə diaqnoz qoyması — qidalanmanı, yuxunu, stress səviyyəsini ayrı-ayrılıqda yoxlaması kimi.

Nümunə: Restoranda yemək gecikib. Səbəb tək deyil: ofisiant təcrübəsizdir (insan amili) + soba xarabdır (avadanlıq) + sifarişlər həddən artıqdır (proses).

Nə vaxt istifadə olunur: Problem çoxşaxəli olduqda və birdən çox “günahkar” amil mövcud olduqda.

3. Proses Axını Analizi (Process Flow Analysis)

Prosesdəki qırılma və tıxanma nöqtələrini vizual şəkildə aşkar etməyə imkan verir. Addım-addım iş axınını xəritəyə köçürərək əlavə, təkrar və ya dəyər yaratmayan mərhələləri müəyyənləşdirir.

4. FMEA (Failure mode and effects analysis)

Potensial uğursuzluq mexanizmlərini, onların ehtimalını və təsir şiddətini sistemli şəkildə araşdırır. Xüsusilə yüksək risk daşıyan proseslərdə profilaktik nəzarət tədbirlərinin müəyyənləşdirilməsində effektivdir.

Birbaşa Təsirlərin Ölçülməsi

Kəmiyyətcə ölçülə bilən maliyyə və əməliyyat təsirləri rəhbərlik üçün ən tutarlı sübut mənbəyidir:

- Maliyyə təsiri: Səhvlərdən və ya fırıldaqçılıqdan irəli gələn birbaşa itkilər.

- Uyğunluq (Compliance) təsiri: Normativ pozuntulara görə Mərkəzi Bank və ya digər tənzimləyici orqanlar tərəfindən tətbiq edilən cərimələr.

Domino Təsirləri (Sistemli Düşüncə — Systems Thinking)

Bir sahədəki nəzarət zəifliyi digər sahələri də zəiflədə bilər. Məsələn, pərakəndə satışda qeyri-kafi giriş nəzarəti yalnız oğurluğa deyil, həm də məlumat bütövlüyünün pozulmasına və səhv hesabatlığa gətirib çıxarır.

Daxili auditorlar “geriyə baxan” kök səbəb analizi ilə “irəliyə baxan” təsir qiymətləndirməsini birləşdirməklə təşkilati dayanıqlığı gücləndirən strateji tərəfdaşlar rolunu yerinə yetirirlər.