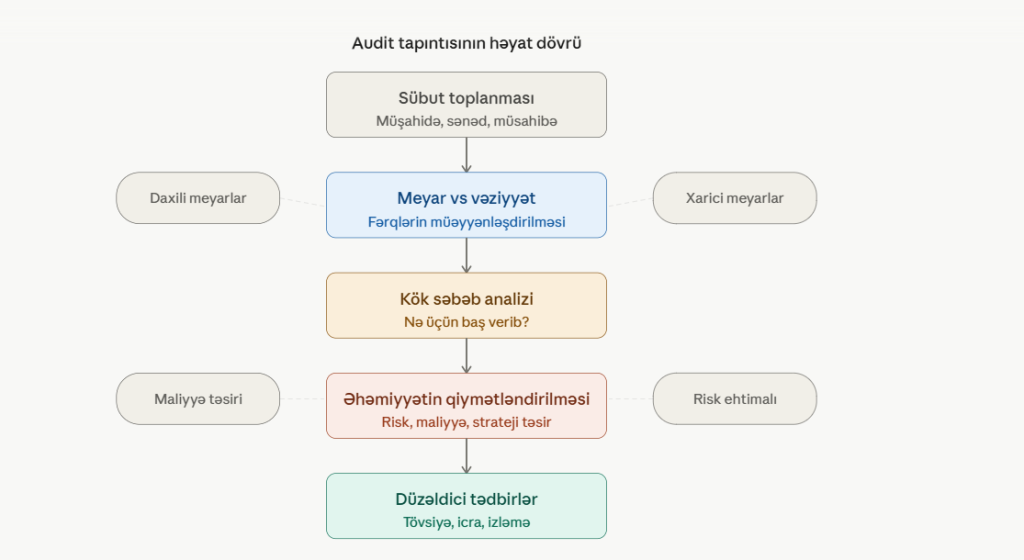

Audit müşahidələrinin əhəmiyyətli tapıntılara çevrilməsi üçün sistemli bir yanaşma tələb olunur. Bu yanaşmanın əsasında real vəziyyətin müəyyən edilmiş meyarlarla müqayisəsi və aşkar edilmiş fərqlərin əhəmiyyətinin qiymətləndirilməsi dayanır. Daxili auditin əsasını təşkilatın fəaliyyətində nələrin baş verməli olduğu (meyarlar) ilə nələrin əslində baş verdiyi (mövcud vəziyyət) arasındakı sistemli müqayisə təşkil edir. Bu fundamental analitik proses ilkin müşahidələri və məlumatları faydalı audit tapıntılarına çevirir. Lakin zahirən sadə görünən bu müqayisə, təşkilatlarda fəaliyyəti ölçmək üçün kifayət qədər meyar mövcud olmadığı hallarda mürəkkəbləşir. Belə vəziyyətlərdə daxili auditorlar yalnız faktiki fəaliyyətdəki boşluqları müəyyən etməklə kifayətlənmir və yeni meyar və standartları da tövsiyə edirlər.

Mövcud vəziyyətin meyarlarla müqayisəsi prosesi, sübutlara əsaslanan audit nəticələrinin təməlini qoyur: subyektiv təəssüratların ötəsinə keçərək, müəyyən edilmiş standartlara söykənən obyektiv qiymətləndirməyə keçidi təmin edir. Effektiv meyarlar bir sıra ortaq xüsusiyyətlərə malikdir: onlar yoxlanılan fəaliyyətlə birbaşa əlaqəlidir, maraqlı tərəflər tərəfindən müvafiq ölçü kimi qəbul edilir, ardıcıl qiymətləndirməyə imkan verəcək qədər konkretdir və realdır.

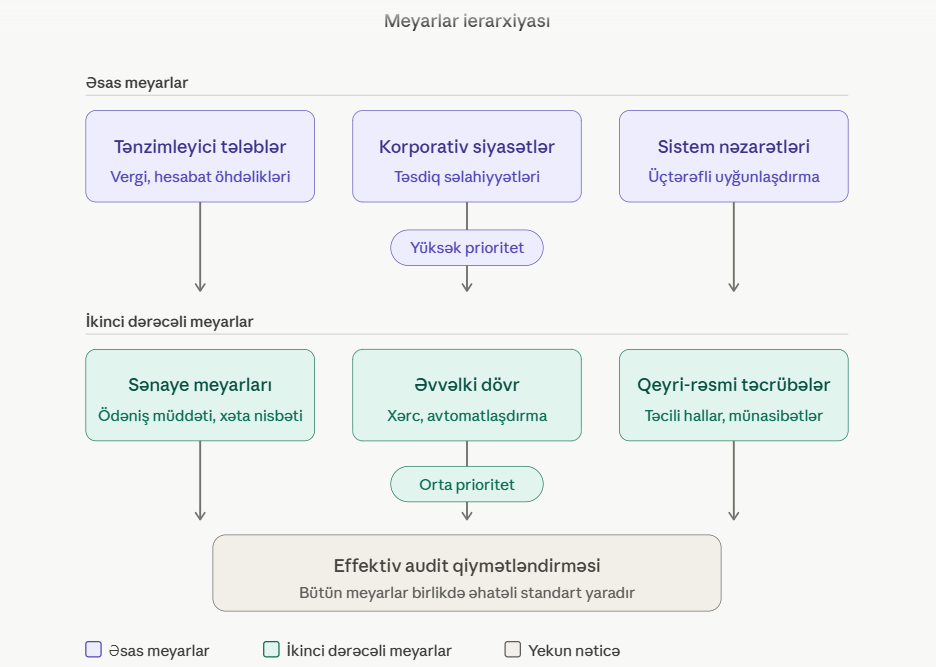

Təşkilatlar, adətən, çoxsəviyyəli meyarlar sistemindən istifadə edirlər; daxili auditorlar isə bu meyarları audit tapşırığının məqsədlərinə uyğunluq baxımından müəyyənləşdirməli və prioritetləşdirməlidirlər. Daxili meyarlar sırasına Direktorlar Şurası tərəfindən təsdiq edilmiş siyasətlər, rəhbərliyin müəyyən etdiyi prosedurlar, büdcə və proqnozlar, keçmiş dövrlərin fəaliyyət göstəriciləri, eləcə də təşkilatın bəyan olunmuş hədəfləri daxildir. Xarici meyarlar isə tənzimləyici tələbləri, bazar(sənaye) standartlarını, qabaqcıl təcrübələri (“best practices”), peşəkar təlimatları və maraqlı tərəflərin gözləntilərini əhatə edir. Auditorlar üçün əsas çətinlik, konkret fəaliyyətlərin qiymətləndirilməsi üçün ən münasib meyarları seçməklə yanaşı, bütün müvafiq standartların prosesə tam inteqrasiyasını təmin etməkdir. Meyarların iyerarxiyası onların tətbiqinə birbaşa təsir göstərir: məsələn, tənzimləyici tələblər daxili siyasətlərdən üstün tutulur, rəsmi sənədləşdirilmiş standartlar isə qeyri-rəsmi üsullarla müqayisədə daha əhəmiyyətli çəkiyə malikdir. Bununla belə, auditorlar əməliyyatların real vəziyyətini də nəzərə almalıdırlar: sənədləşdirilməmiş, lakin ardıcıl tətbiq edilən təcrübələr faktiki meyarlar kimi çıxış edə bilər və qiymətləndirmə prosesində bu amillərə lazımi diqqət yetirilməlidir.

Nümunə: Satınalma prosesində mövcud vəziyyətin müəyyən edilməsi

- Müşahidə: Beş satınalma sifarişinin işlənməsi prosesi izlənildi. – Nəticə: Satınalma prosesindı təchizatçıya rəsmi müraciət edilməzdən əvvəl şifahi ilkin təsdiqlərin geniş yayıldığı aşkar edildi. Şifahi təsdiqlər büdcənin aşılmasına və ya təsdiq edilməyən xərclərin yaranmasına səbəb ola bilər. – Tətbiq Edilən Meyar (Gözlənti / Qayda) Səlahiyyət Bölgüsü Siyasəti: “Bütün satınalmalar təchizatçıya rəsmi müraciət edilməzdən əvvəl müvafiq rəhbərlik tərəfindən ERP sistemində elektron şəkildə təsdiqlənməlidir. Şifahi təsdiqlər hüquqi qüvvəyə malik deyil.”

- Araşdırma: 100 son satınalma sifarişi nəzərdən keçirildi — Nəticə: 15%-də tələb olunan sayda təkliflərin olmadığı müəyyən edildi. Rəqabətin olmaması şirkətin malları bazar dəyərindən daha baha qiymətə alması ilə nəticələnə bilər. Tətbiq Edilən Meyar (Gözlənti / Qayda) Satınalma Qaydası: “Dəyəri 1000 AZN-dən yuxarı olan hər bir satınalma üçün ən azı 3 fərqli təchizatçıdan qiymət təklifi alınmalı və sənədləşdirilməlidir.”

- Müsahibələr: Satınalma işçiləri ilə proses müzakirə edildi — Nəticə: sistem məhdudiyyətlərinin manual həll edildiyi aşkar edildi. Manual müdaxilələr şəffaflığı pozur, insan xətası və fırıldaqçılıq ehtimalını artırır. Tətbiq Edilən Meyar (Gözlənti / Qayda) Satınalma prosesi bütövlükdə korporativ sistem üzərindən aparılmalıdır. Sistem məhdudiyyəti yarandıqda, manual müdaxilə əvəzinə İT departamentinə rəsmi ‘Sistem Dəyişikliyi Tələbi’ (Change Request) göndərilməlidir.”

- Məlumat analizi: 12 aylıq satınalma məlumatları təhlil edildi — nəticə: sifarişlərin 30%-nin mal alındıqdan sonra sistemə daxil edildiyi müəyyən edildi(Gecikmiş PO). Bu büdcələmə və xərclərin idarə edilməsində problemlər yarada bilər. Tətbiq Edilən Meyar (Gözlənti / Qayda) Satınalma Sifarişi (PO) mütləq şəkildə mallar anbara mədaxil edilməzdən və təchizatçı faktura kəsməzdən əvvəl yaradılmalıdır.

Yalnız nəyin səhv olduğunu müəyyən etməkdən daha çox nəyin gözlənilməli olduğunu müəyyən etməyə kömək etmək daxili auditin strateji tərəfdaşa çevrildiyini əks etdirir. Auditorlar mövcud vəziyyəti effektiv şəkildə təhlil etdikdə, onu müvafiq meyarlarla müqayisə etdikdə və boşluqların mövcud olduğu yerlərdə rəhbərliyə əsaslı standartlar müəyyən etməyə kömək etdikdə, təşkilatlara davamlı inkişafını dəstəkləyən nəzarət mühiti qurmağa töhvə vermiş olurlar.