| Xüsusiyyət | Ənənəvi Audit | Risk Əsaslı Audit |

|---|---|---|

| Fokus nöqtəsi | Əməliyyatların düzgünlüyü və qaydalara uyğunluq. | Risklərin idarə edilməsi və strateji hədəflər. |

| Zaman çərçivəsi | Keçmiş yönümlü (nə baş verib?). | Gələcək yönümlü (nə baş verə bilər?). |

| Resurs bölgüsü | Fərdi yanaşma | Kritik və riskli sahələrə daha çox vaxt ayrılır. |

| Nəticə | “Səhvlərin tapılması” | Strateji dəyər qatmaq və risklərin azaltmaq |

Ənənəvi auditdən fərqli olaraq, bu yanaşmada məqsəd sadəcə keçmiş əməliyyatları yoxlamaq, səhv və kənarlaşmaları aşkar edərək təminat verməklə məhdudlaşmır. Risk əsaslı auditin planlaşdırılması zamanı təşkilatın risk xəritəsi strateji bələdçi rolunu oynayır və auditin əsas hədəfi prioritet risklərin idarə olunmasında təşkilata əlavə dəyər qatmaqdır. Effektiv audit planı hazırlayarkən həm məxsusi risk (inherent risk), həm də qalıq risk (residual risk) dərəcələrini əks etdirən istilik xəritələrindən (risk heat map) istifadə edilməsi prosesin keyfiyyəti və dəqiqliyi baxımından olduqca faydalıdır.

Risklərin idarə edilməsi və Daxili Audit strukturları

| Mərhələ | Risk İdarəetmə Departamentinin İşləri (1-ci və 2-ci Müdafiə Xətti) | Daxili Auditin İşləri (3-cü Müdafiə Xətti) |

|---|---|---|

| 1. Risklərin Müəyyən Edilməsi | Biznes proseslərdəki riskləri (məs: anbar itkisi, tədarük zənciri qırılması) identifikasiya edir və “Risk Reyestri”ni formalaşdırır. | Risk Reyestrinin tamlığını yoxlayır. |

| 2. Risklərin Qiymətləndirilməsi | Risklərin ehtimal və təsirini (skorinq) müəyyən edir. Risk iştahasını (şirkət nə qədər zərərə dözə bilər?) təyin edir. | Risk Menecmentin etdiyi qiymətləndirmənin doğruluğunu test edir. |

| 3. Prioritetləşdirmə və Planlama | Risklərə qarşı cavab tədbirləri (riskdən qaçma, azaltma, ötürmə) planlaşdırır və resursları bura yönəldir. | Risklərin ranqlaşdırılmasına əsasən “Risk Əsaslı İllik Audit Planı” hazırlayır. Ən zəif və ən kritik sahələri yoxlama siyahısına (scope) salır. |

| 4. Nəzarət Mexanizmlərinin Tətbiqi və Yoxlanılması | Riski azaltmaq üçün qurulmuş nəzarəti qiymətləndirir | Qurulmuş nəzarət sistemlərinin kağız üzərində deyil, praktikada nə dərəcədə effektiv işlədiyini müstəqil şəkildə test edir |

| 5. Monitorinq və Hesabatlılıq | Risklərin dövri monitorinqi həyata keçirilir | Risk menecment prosesinin özünün nə yerdə olduğunu audit edir və Audit Komitəsinə hesabat verir. |

Pərakəndə sektoru dinamikliyi, yüksək dövriyyə həcmi və mürəkkəb təchizat zənciri ilə fərqlənən bir sektordur. Pərakəndə sektorundan nümunə ilə yazımıza davam edək. Distribusiya biznesində ən böyük risklərdən biri “inventory shrinkage” (anbar itkiləri və əskikləri) olsada, risk əsaslı audit yanaşmasına görə “Opportunity Cost” (Əldən çıxmış fürsət) riskinin şirkətə daha çox maliyyə təsiri ola bilər.

Tələbin qeyri-dəqiq proqnozlaşdırılması anbarların lazımsız mal ilə dolmasına və ya dolayısı ilə çox satılan malların “out-of-stock” (stockout) vəziyyətinə səbəb olur. Biz burda mal anbarda qaldı artıq xərc yaratdı ancaq müştəri gəldi marketdə bizim malı tapmadı getdi yanaşması ilə irəliləyə bilmərik. Auditor bu riski sadəcə “satılmayan mal” kimi görməməlidir. Müştəri mağazaya daxil olur, amma sizin distribusiya etdiyiniz “A” brendini tapmır. Müştəri rəqib “B” brendini alır. Müştəri rəqib brendi bəyənir və sizin brendə bir daha mağazada tapsa da qayıtmır. Auditor son 12 ayın satış datası ilə anbar qalıqlarını müqayisə edir “ölü” stoka düşən malları müəyyən edir. Bu ölü stokun tutduğu yer və dondurduğu kapital səbəbindən, ən çox satılan “B” malını gətirməyə yer və büdcə qalmır. Risk əsaslı yanaşma ilə biz fokusumuzu itmiş qutulardan, itirilmiş müştərilərə və bazarlara yönəldirik.

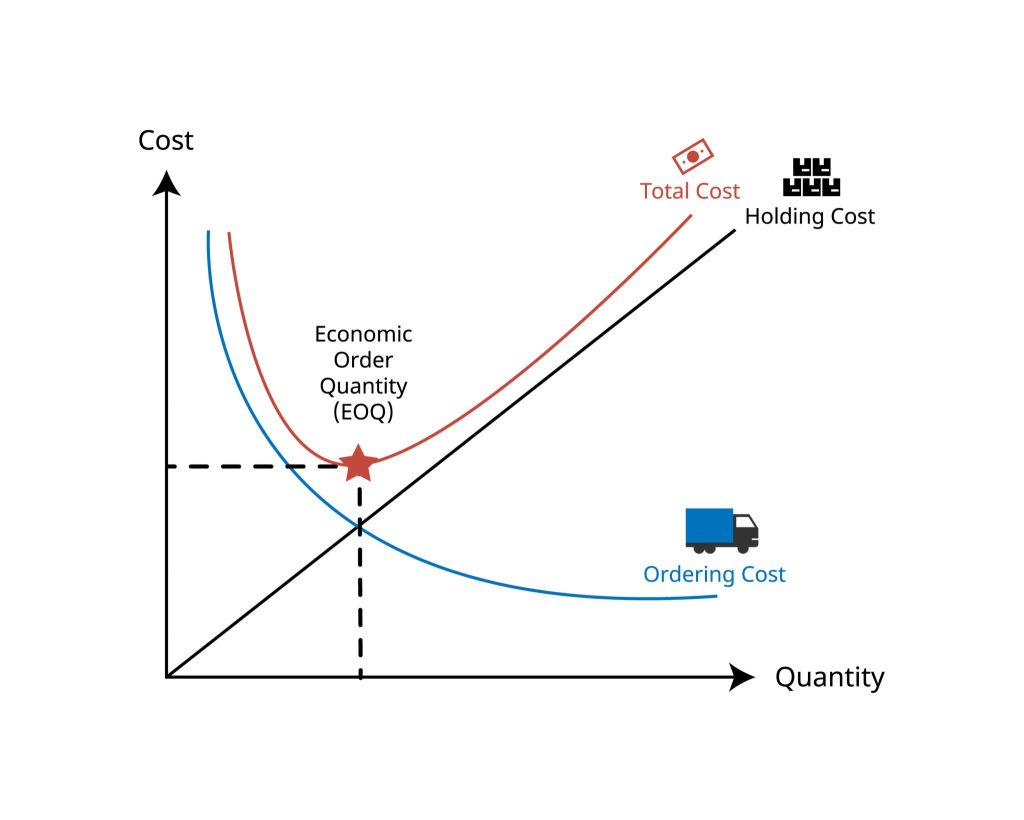

Şəkil EOQ Economic Order Quantity modeli şirkətin nə qədər mal sifariş etməli olduğunu riyazi olaraq göstərir.

Ordering Cost (Sifariş xərci): Siz nə qədər çox sayda kiçik sifariş versəniz, çatdırılma və sənədləşmə xərcləriniz bir o qədər artacaq (mavi xətt aşağı düşür).

Holding Cost (Saxlama xərci): Anbarda nə qədər çox mal saxlasanız, yer haqqı və digər xərcləriniz bir o qədər artacaq (düz xətt yuxarı qalxır).

EOQ Nöqtəsi (Ulduz işarəsi): Bu iki xərcin cəminin (Total Cost) ən aşağı olduğu nöqtədir. Auditor üçün bu qrafik o deməkdir ki, əgər şirkət ulduz nöqtəsindən sağdadırsa, lazımsız stok yığıb mala yatırılan pulunu öldürür soldadırsa, tez-tez malı qurtarır (stockout) və fürsəti əldən verir.